En este artículo, encontrarás toda la información que necesitas saber sobre el Nuevo Valor de Referencia Catastral. Entró en vigor el 1 de enero de 2022 y se usa en todos los municipios de Sevilla y Andalucía: Castilleja de la Cuesta, Gines, Bormujos, Tomares, Umbrete, Camas, Mairena del Aljarafe…

➡️ También te puede interesar: Cómo Calcular la Plusvalía Municipal en Sevilla

📰 ¿Qué es el Valor de Referencia de Mercado del Catastro de Sevilla y Andalucía?

El Valor de Referencia Catastral en Sevilla es un valor de nuestro inmueble, estipulado por la Dirección General del Catastro de Andalucía, que se calcula analizando las estadística de precios de las ventas de inmuebles del Catastro Inmobiliario y se usa como base imponible del impuesto de transmisiones patrimoniales (ITP) y el impuesto sobre sucesiones o donaciones (ISD).

✅ Cambio del Mínimo Fiscal al Nuevo VRM

Hasta ahora cuando comprábamos, heredábamos o nos donaban una propiedad, la base imponible del ITP y del ISD, era el valor real de dicha propiedad, es decir, el precio que se reflejase en la escritura.

Cierto es, que algunas comunidades, aparte, aplicaban unos mínimos fiscales, como es el caso de Andalucía, que se calculaban a partir del valor catastral del inmueble, multiplicando este por un coeficiente según la población donde se encontrase. Como resultado se obtenía el “mínimo fiscal” por el cual la Junta de Andalucía entendía que ese bien inmueble debía declararse. Si no lo hacías, podría venirte en un futuro la famosa complementaria, exigiéndote la tributación por ese valor en caso de ser superior al declarado en la compraventa, herencia o donación.

Este tipo de cálculos mediante coeficientes y tablas, fueron muchas veces anulados por los tribunales, entendiéndose que era necesario tener en cuenta muchos aspectos específicos de cada vivienda.

📌 Cambios introducidos para la Tributación del ITP y el ISD

En este contexto, el pasado 10 de julio de 2021, se publica en el BOE la ley 11/2021 de prevención y lucha contra el fraude fiscal, con la que se introduce el nuevo valor de referencia de mercado (VRM) como base imponible mínima en la tributación del «Impuesto de Transmisiones Patrimoniales» ITP y el «Impuesto sobre Sucesiones y Donaciones» ISD, con entrada en vigor a partir del 1 de enero de 2022.

📝 ¿Cómo se Calcula el Valor de Referencia Catastral del Mercado Inmobiliario?

La Dirección General del Catastro será la encargada de elaborar un informe del mercado que permita fijar un valor de referencia para cada vivienda, que esté en torno al 90% del precio de mercado. Esto se realizará de forma anual y junto a la aplicación de módulos de valor medio, basados en las compraventas antes notario, permitirá la obtención del VRM para cada inmueble. Para dicho VRM el catastro tendrá en cuenta la categoría, la antigüedad y el estado de conservación del mismo.

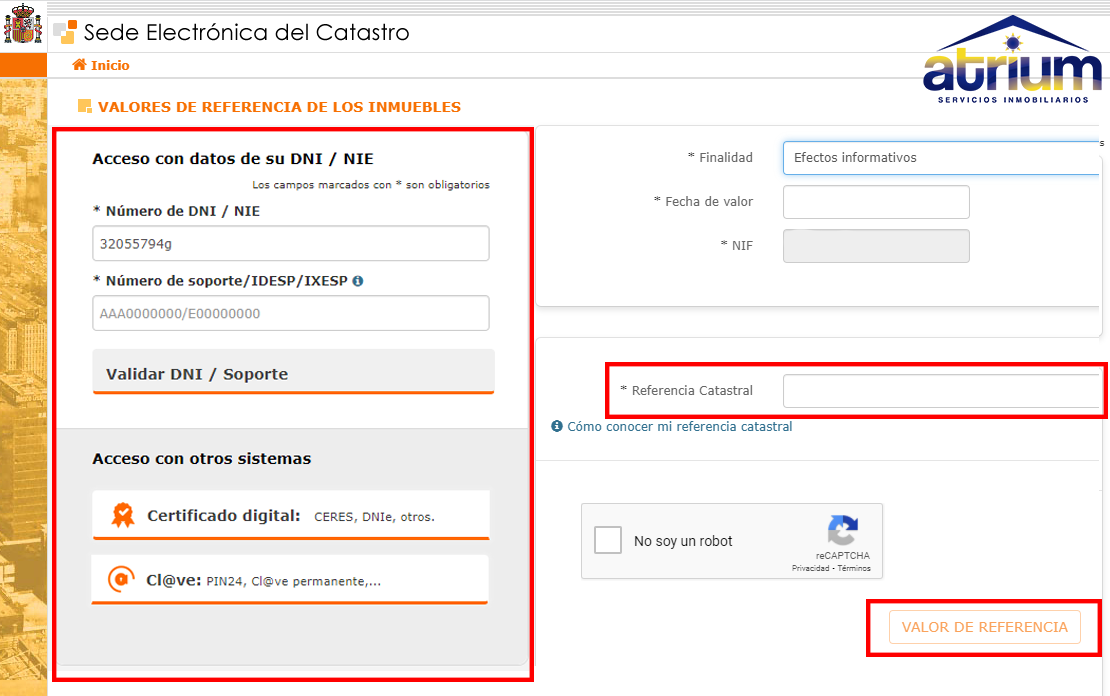

🔎 Cómo Saber el Valor de Referencia de mi Vivienda, Casa, Piso, Local, Terreno o Inmueble

Tal y como hemos explicado anteriormente el valor de referencia de mercado es determinado por el catastro, por lo que debemos consultarlo en su página web y realizar los siguientes pasos:

- Entrar en la web: http://www.sedecatastro.gob.es/

- Ir a la sección: Valor de Referencia.

- Pinchar sobre Consultar Valor de Referencia.

- Accede con tus datos del DNI o con la Firma Electrónica.

- Para solicitar el Valor de Referencia debes introducir la Referencia Catastral del Inmueble. Este dato puedes encontrarlo en el recibo del IBI (Impuesto de Bienes Inmuebles) o consultarlo en la web del Catastro.

⏬ Descargar Certificado PDF del Valor de Referencia de Mercado Catrastal VRM

Una vez terminado el proceso y conocido el Valor de Referencia de Mercado, podremos descargarnos un PDF como certificado de ese valor para el inmueble en cuestión.

⚠️ Cómo Reclamar o Recurrir el Valor de Referencia

Es indudable que este nuevo valor no deja de ser un cálculo teórico. En muchas ocasiones puede distar bastante del valor real de una transmisión, ya que es imposible tener en cuenta las múltiples situaciones tanto del inmueble como de la operación (financiación, prisa por vender, situación del vendedor y comprador, etc).

Esto conllevará conflictos con Hacienda cuando el contribuyente entienda que este valor está por encima del valor real del inmueble y que, por tanto, se le crea un perjuicio económico. Además, antes de esta modificación, el contribuyente podía tributar por el valor real (aunque fuese inferior al mínimo fiscal) y si Hacienda comprobaba el valor y entendía que debía tributar por un precio más alto, mandaba una liquidación complementaria, sobre la cuál se podian presentar alegaciones.

Actualmente, cuando se compra un inmueble con hipoteca, se dan casos en los cuáles los bancos están obligando a los compradores a tributar por este Valor de Referencia de Mercado, cuando es mayor que el precio de compra, sin dar opción a tributar por el valor de venta. Esto pasa la pelota al tejado del contribuyente, quien tendrá que impugnar el VRM, si entiende que le crea un perjuicio, tras la liquidación del impuesto.

Atendiendo a esto, el Catastro en su web dice: “Si los obligados tributarios consideran que la determinación del valor de referencia perjudica a sus intereses legítimos, podrán solicitar la rectificación de la autoliquidación que hayan presentado o interponer recurso de reposición, ante la Administración tributaria, o reclamación económico administrativa ante el Tribunal Económico Administrativo Regional, contra la liquidación que, en su caso, les practique la Administración gestora del tributo.”

🔍 Diferencias entre Valor Catastral y Valor de Referencia

- El valor catastral de un inmueble es un dato de carácter privado, que se usa para el cálculo del Impuesto sobre Bienes Inmuebles (IBI) y se actualiza si corresponde en los Presupuestos

Generales del Estado.

- El valor de referencia de mercado es un dato público, que se actualizará de forma anual y que sirve de base imponible para el ITP y el ISD.

¿Sigues teniendo dudas o necesitas ayuda? Nuestros compañeros le atenderán en el teléfono: 954 169 068 – 647 540 909